Već sam analizirao isplati li se generalno ulagati u dobrovoljni mirovinski fond, no danas ću analizirati neke od alternativa DMF-u i simulirati njihove prinose kroz godine štednje.

Sve kalkulacije i grafikoni korišteni u ovom tekstu dostupni su u obliku Google Sheets tablice kako bi sami mogli unjeti svoje parametre i simulirati vaš odabir.

NAPOMENA: Simulacije su napravljenje pomoću povijesnih podataka prinosa odabranih fondova koji se NE MORAJU i NEĆE nastaviti u istom trendu kao dosad.

Ipak kod visoko diverzificiranih fondova sa sličnom alokacijom klasa financijskih instrumenata postoji razina korelacije što bi ovu metodu trebalo učiniti dovoljno dobrom za odabir strategije ulaganja. Za individualne instrumente koje biramo ovo nije dovoljno dobro i moramo izvršiti analizu na temelju drugih faktora poput valutne, geografske i industrijske izloženosti.

Pregled strategija

Kada pričamo o mirovinskoj štednji to za mene znači iznimno jednostavan i visoko automatizirani način ulaganja. Ne želimo da nas kroz nekoliko desetljeća koliko ulažemo u fondove pri tome ometu lijenost, zaborav i emocije. Siguran sam da je za 20% radnog kontingenta koji uplaćuje u III. mirovinski stup jednostavnost takvog ulaganja jedan od velikih razloga za to. Kod odabira alternativa ne želimo izgubiti tu jednostavnost, štoviše, želimo u potpunosti automatizirati ulaganje kako bi osigurali da se naš fond iz mjeseca u mjesec puni.

Dobrovoljni mirovinski fond

Krenimo od onog osnovnog i očitog. DMF je odličan alat za ulaganje za 90% stanovništva jer cijelu kompleksnost planiranja i izvršavanja kupnje financijske imovine skriva iza jedne bankovne uplatnice mjesečno/godišnje. Uz dogovor sa poslodavcem ta uplata može izaći iz tvoje bruto plaće što je povoljnije za tebe i prebacuje taj posao uplate u fond poslodavcu.

Uz to, za tvoje uplate do 5000kn godišnje država ti uplaćuje poticajna sredstva u iznosu od 15% uplaćenog iznosa. Ovo zvuči dobro na papiru no vidjet ćemo da niski prinosi u samo par godina obrišu benefit ovog poticaja.

Sa jednim trajnim nalogom ili voljnim poslodavcem moguće je uplate u mirovinski fond svesti na potpuni autopilot. Kako može bolje od toga?!

Fondovi koji upravljaju tvojim novcem rade to po zakonskim okvirima i strategiji ulaganja koju možeš pronaći u prospektu svakog DMF-a. Naravno, to nije besplatno, tu uslugu plaćamo u naknadi za upravljanje fonda koja se kreće od 1,5% do 2% godišnje. To zvuči malo, no u primjeru u nastavku kroz 40 godina ulaganja ta naknada će nam “pojesti” više od 650 000 (da, tisuća) kuna i ostaviti s 948 207,76 kn u trenutku umirovljenja.

Alternative odma zvuče bolje, jel tako? 🙂

Visoko diverzificirani ETF i malo sreće pred kraj

Umjesto da godišnje ulažemo 5000kn u DMF, isti iznos možemo uložiti u neki drugi fond čiji udio možemo kupiti na burzi (tzv. ETF). Ovdje ciljamo na neki visoko diverzificirani pasivni fond koji ulaže vaš novac u nekoliko stotina ili čak tisuća kompanija diljem svijeta. Putem neke moderne brokerske platforme poput Trading212 ovo možemo u potpunosti automatizirati gdje nam se taj iznos svaki mjesec skine s računa. Potrebno nam je samo malo truda da si podesimo korisnički račun i strategiju ulaganja.

Takvi pasivni fondovi imaju iznimno nisku naknadu za upravljanje. Primjer je VUAA fond tvrtke Vanguard koji ulaže u dionice S&P500 indeksa koji naplaćuje 0,07% godišnje – gotovo 30x manje nego neki DMF-ovi.

Ovi fondovi su rizičniji od DMF-a no na dugi horizont ulaganja će gotovo sigurno dati mnogo bolje prinose od konzervativnijih ETF-ova. No to nas dovodi do potrebom za srećom pred umirovljenje. S obzirom da su rizičniji fondovi često volatilniji može nam se desiti da pred samo umirovljenje svijet pogodi recesijski ciklus i naš mirovinski fond izgubi dobar dio svoje vrijednosti. Kako bi to izbjegli pogledajmo i zadnju strategiju.

Visoko diverzificirani ETF s realokacijom

Ova strategija je prvih 30 i nešto godina potpuno identična prethodnom. Razlika se nalazi u desetljeću pred samo umirovljenje.

Pred umirovljenje želimo smanjiti volatilnost našeg fonda. Ne želimo da njegova vrijednost varira preko 30% iz godine u godinu jer to znači da u trenutku kada nam treba možemo biti u recesijskom ekonomskom ciklusu i imati značajno manju mirovinu nego smo planirali.

Da bi to spriječili prebacujemo (realociramo) naša sredstva u klase instrumenata koje su manje podložne utjecajima ekonomskih ciklusa (npr. obveznice). Ovisno o našoj sklonosti riziku i potrebi za pristupanjem ušteđevini to možemo učiniti rano (npr. 10 godina prije mirovine) ili relativno kasno (npr. 3 godine prije mirovine). Čim ranije to učinimo ranije će naša mirovina fiksirati bliže iznosu na kojem smo napravili realokaciju.

Realokaciju na modernoj brokerskoj platformi možemo napraviti vrlo jednostavno u trenutku kada je želimo. To znači da je nakon faze inicijalnog postavljanja ova strategija potpuno automatska kao i ostale dvije.

Simulacija

U analizi ove tri strategije morao sam odabrati konkretne fondove za svaku od njih. To nije moja preporuka nego sam nastojao odabrati neke od najčešćih opcija koje ljudi biraju pri izgradnji portfelja. U samom Google Sheetu možete unjeti prinose, periodična ulaganja i trenutak realokacije te time simulaciju približiti vlastitom slučaju.

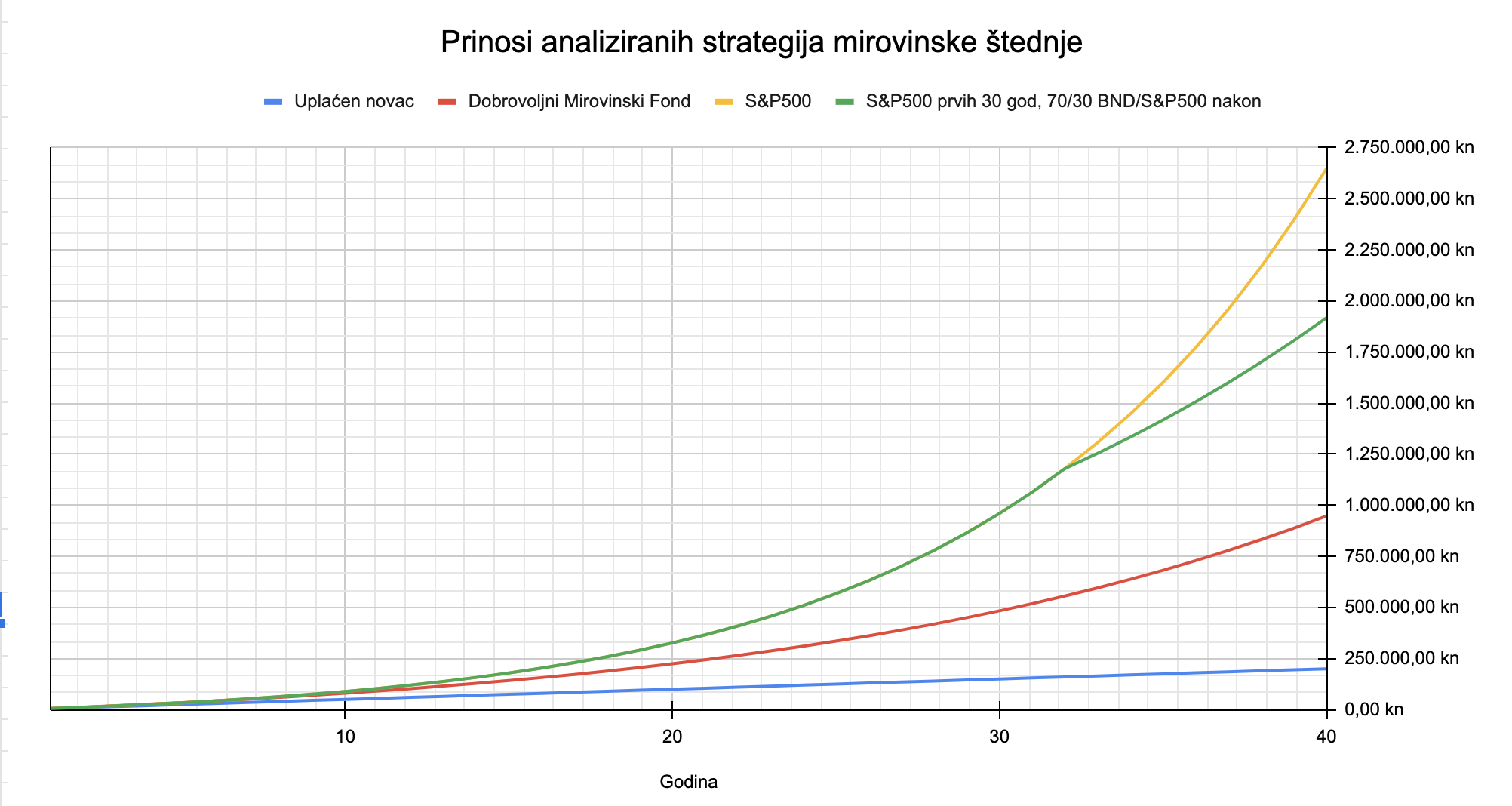

Strategija A: Odabrao sam AZ Profit DMF jer je to fond s najvećim prinosom od svojeg osnutka kako bi dao prvoj strategiji najbolju moguću šansu. Činjenica je da gotovo sigurno nećete odabrati najbolji DMF kroz cijelo vrijeme uplata no ajmo reći da će se ostali popraviti i dostići AZ Profit. 🙂

Strategija B: Za strategiju B odabrao sam fond koji prati S&P500 indeks (VUAA) i koristio prosječni prinos od samog osnutka indeksa.

Strategija C: Za strategiju C koristio sam VUAA za prve 33 godine ulaganja, te sam u zadnjih 7 godina realocirao sredstva na portfelj od 30% VUAA (S&P500) i 70% BND (obveznički ETF).

Pa da vidimo kako smo prošli!

Vidljivo da DMF vrlo brzo ostane u prašini iza značajno boljeg prinosa S&P500 ETF-a usprkos činjenici da u svakoj godini računamo na 750 kuna državnih poticajnih sredstava. Taj apsolutni iznos jednostavno ne uspijeva pokriti ogromnu razliku u kamatama koju ostvarujemo na rizičnijem fondu.

Na 40. godini ulaganja vidimo da je strategija C dala gotovo duplo bolje rezultate od strategije A. Strategija B je naravno dala daleko najbolji rezultat zbog duljeg perioda visokih prinosa tokom zadnjih godina fonda kada je njegova vrijednost najviša. Usprkos tome strategiju B ne mogu nikako preporučiti kao takvu, no svakako možemo modificirati strategiju C da bi odgodili vrijeme realokacije ili čak produžili vrijeme štednje ako za nas u tom trenutku takva odluka ima smisla.

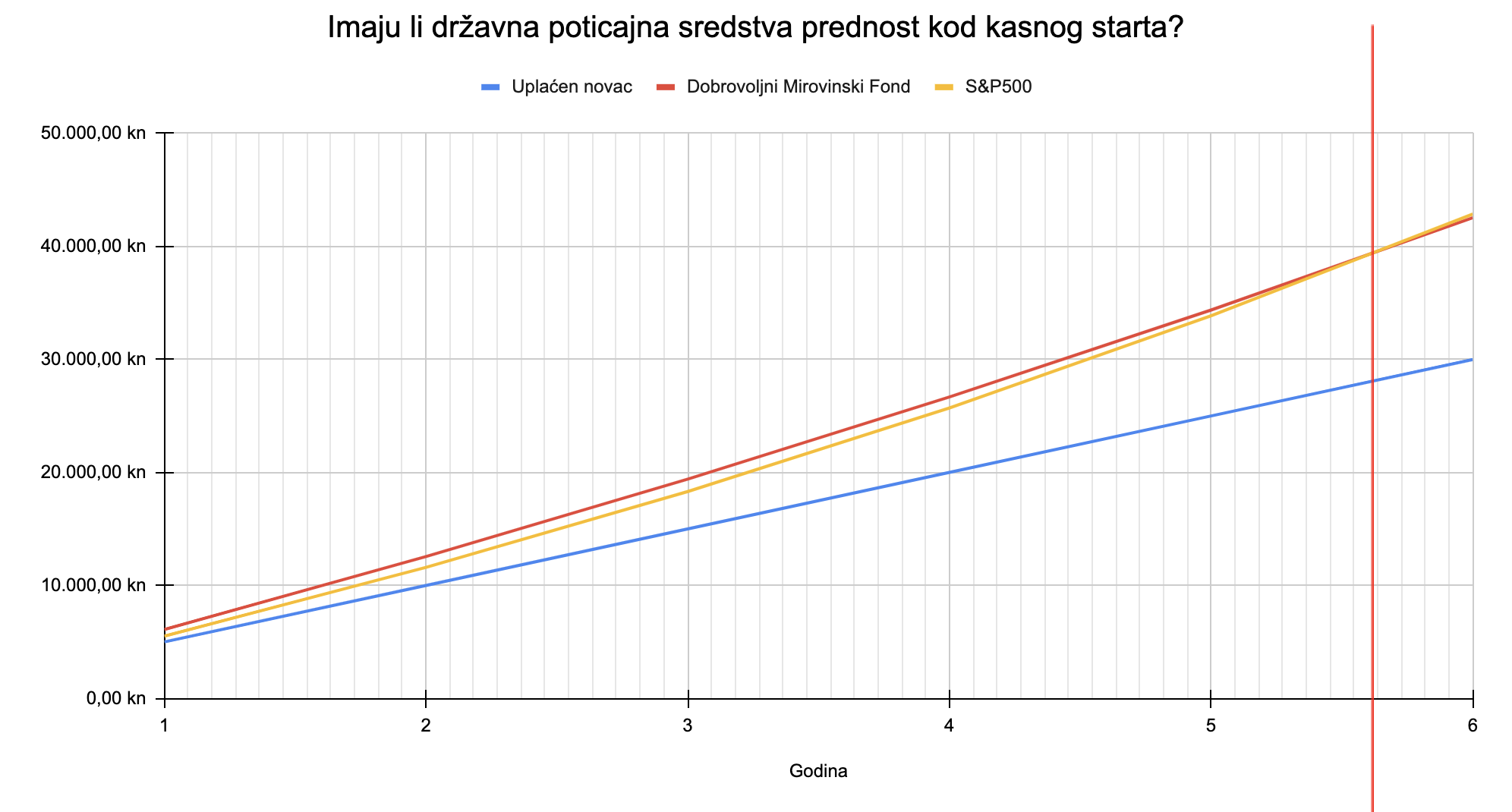

No, postoji li period u kojem državna poticajna sredstva daju prednost strategiji A?

Vidimo da DMF drži prednost prvih 5 godina zbog dodanih 15% državnih poticajnih sredstava, no nakon 5. godine se ta prednost brzo istopi.

U teoriji možemo reći da je DMF dobra ideja ukoliko krećete ulagati za mirovinu do 5 godina prije umirovljenja. U praksi je teško reći koja strategija će dati najbolji rezultat na tako kratkom ulagačkom horizontu gdje stvarni iznosi mogu varirati o samom fondu, ekonomskoj struji, trenutku samih uplata i još brojnim drugim faktorima.

Ostali faktori

Sve tri opisane strategije ulaganja su validne i odlične za gradnju mirovinskog fonda na koji se možete osloniti u budućnosti. Ipak očito je da strategije B i C daju značajno bolje rezultate nego dobrovoljni mirovinski fondovi.

Znači li to da bi se svi trebali odlučiti na njih i ignorirati postojanje DMF-ova?

Apsolutno ne! Postoje neki razlozi zašto je strategija A još uvijek za tebe:

Manja sklonost riziku: Struktura DMF-a je takva da se sastoji od različitih klasa instrumenata koji su diverzificirani po raznim rizicima. Odabirom nekog ETF-a s fokusom na dionice našu izloženost riziku povisimo kako bi osigurali bolje prinose. S obzirom na dugo vrijeme ulaganja to je gotovo uvijek dobra ideja no konzervativniji ulagači se možda neće sigurno osjećati u toj oduci.

Psihološki faktor: Ulaganje u ETF kroz 40 godina što podrazumjeva promatranje svoje ušteđevine kako prolazi kroz sve uspone i padove. Takvi emocionalni događaji mogu nas potaknuti da likvidiramo naše pozicije u najgorem trenutku i uništimo trud koji smo stvarali godinama dok nas DMF od takvih odluka štiti oduzimanjem kontrole.

Jednostavnost: Velikoj većini stanovništva sama pomisao na sudjelovanje na burzi stvara noćne more. DMF je jednostavno ugovoriti i uplaćivati pomoću bilo koje bankarske aplikacije ili čak same bankovne uplatnice. Zbog toga je mnogima i jedina opcija.

Nemogućnost isplate: DMF ima jasna pravila koja odlučuju kada možemo pristupiti našoj ušteđevini. To nas može zaštititi od posezanja u “kasicu prasicu” prije vremena i trošenja novca koji ima jasnu svrhu – osiguranje u starijoj životnoj dobi.

Odlučio/la si za strategiju C? Prati nove objave gdje ćemo naučiti kako definirati strategiju u praksi i pripremiti alate da bi automatski ulagali svaki mjesec.